Нулевая декларация УСН в 2026 году: инструкция по заполнению

- 4 февраля 2026

- Просмотров:

- Автор статьи: astral

Отсутствие деятельности не освобождает от обязанности отчитаться перед налоговой. Даже если ИП или ООО не получали доходов в течение года, декларацию по УСН подать необходимо — в этом случае она называется нулевой. Несдача нулевой декларации грозит штрафами и блокировкой расчетного счета. В этой статье разберем, когда подается нулевая декларация, как её правильно заполнить и какие есть особенности для разных объектов УСН.

Что такое нулевая декларация УСН

Нулевая декларация УСН — это налоговая декларация, в которой отсутствуют показатели доходов, расходов и налога к уплате. Форма декларации используется та же, что и для обычной отчетности, но большинство полей заполняются нулями или прочерками.

Основные характеристики нулевой декларации:

- Форма: та же, что для обычной декларации (КНД 1152017)

- Обязательность: подача обязательна даже при отсутствии деятельности

- Сроки: те же, что для обычной декларации

- Штрафы: за непредоставление такие же, как за обычную декларацию

Важно! Термин "нулевая декларация" означает не отсутствие обязанности отчитываться, а лишь то, что в отчете нет налогооблагаемых показателей.

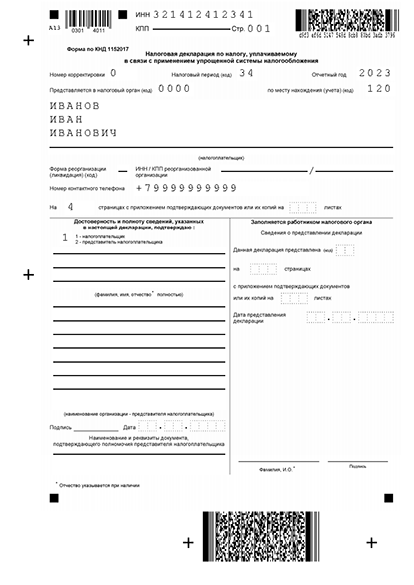

Декларация УСН

Пример заполнения декларации УСН -

Когда нужно подавать нулевую декларацию УСН

Нулевую декларацию подают в следующих ситуациях:

Для ООО

1. Компания зарегистрирована, но не начала работать

- Создана в конце года

- Нет движений по счету

- Нет сотрудников или они не получают зарплату

2. Деятельность приостановлена

- Сезонный бизнес вне сезона

- Временная заморозка проекта

- Перерыв в работе по объективным причинам

3. Нет операций в течение года

- Отсутствие покупок и продаж

- Нет движений денежных средств

- Нет начислений сотрудникам

Для ИП

1. ИП зарегистрирован, но не ведет деятельность

- Регистрация в конце года

- Подготовка к запуску бизнеса

- Не было ни одной операции

2. ИП совмещает УСН и ПСН

- Весь доход получен по патенту

- По УСН деятельности не было

- УСН используется как "подстраховка"

3. ИП приостановил работу

- Декретный отпуск

- Уход за инвалидом или пожилым человеком

- Служба в армии по призыву

- Другие уважительные причины

Важно! В период льготных оснований для приостановки деятельности (декрет, уход за инвалидом) можно не платить страховые взносы за себя, если подать заявление в СФР.

Получите готовую нулевую декларацию УСН

Сервис автоматически заполнит все разделы, проверит контрольные соотношения и позволит отправить отчёт в налоговую по защищенному каналу. Подтверждение о приеме придет на ваш email.

Когда нулевая декларация НЕ подается

Важно понимать разницу между нулевой декларацией и другими ситуациями:

Налоговые каникулы

Ситуация: ИП работает на УСН со ставкой 0% (налоговые каникулы для впервые зарегистрированных ИП).

Что подавать: Обычную декларацию с указанием доходов, расходов и ставки 0%. Налог к уплате будет 0, но это не нулевая декларация.

Пример:

Доходы за год: 3 000 000 руб.

Ставка: 0%

Налог: 0 руб.

Это обычная декларация, а не нулевая!

Убыток на УСН "Доходы минус расходы"

Ситуация: ООО или ИП на УСН 15% получили расходы, но не получили доходов, либо расходы превысили доходы.

Что подавать: Частично заполненную декларацию с указанием расходов и убытка, а не нулевую.

Пример:

Доходы: 0 руб.

Расходы: 500 000 руб.

Убыток: 500 000 руб.

Это НЕ нулевая декларация!

Деятельность велась, но доход минимальный

Ситуация: Были хотя бы единичные операции: продажа, оказание услуги, получение аванса.

Что подавать: Обычную декларацию с указанием фактических показателей.

Важно! Даже одна операция на 1000 рублей исключает возможность подачи нулевой декларации.

Сдайте декларацию УСН онлайн

Сервис автоматически заполнит все разделы, проверит контрольные соотношения и позволит отправить отчёт в налоговую по защищенному каналу. Подтверждение о приеме придет на ваш email.

Какую форму использовать для нулевой декларации

Для нулевой декларации используется та же форма, что и для обычной отчетности.

За 2025 год (подается в 2026): Форма утверждена Приказом ФНС от 02.10.2024 № ЕД-7-3/813@ Код по КНД: 1152017

Состав нулевой декларации:

Для УСН «Доходы» 6%:

- Титульный лист (обязательно)

- Раздел 2.1.1 (частично заполненный)

- Раздел 1.1 (с нулевыми показателями)

Для УСН «Доходы минус расходы» 15%:

- Титульный лист (обязательно)

- Раздел 2.2 (частично заполненный)

- Раздел 1.2 (с нулевыми показателями)

Важно! Использование устаревшей формы декларации приравнивается к непредставлению отчетности. Всегда проверяйте актуальность бланка.

Как заполнить нулевую декларацию УСН "Доходы" 6%

Пошаговая инструкция заполнения нулевой декларации при объекте «Доходы».

Титульный лист

Заполняется полностью, как в обычной декларации:

ИНН и КПП:

- ИНН: указывается полностью

- КПП: только для ООО, ИП ставят прочерки

Номер корректировки:

- Первичная декларация: 0

- Уточненная: 1, 2 и т.д.

Налоговый период:

- За год: код 34

- При закрытии ИП/ООО: код 50

- При утрате права на УСН: код 95 или 96

Отчетный год:

- 2025 (если подаете за 2025 год)

Код налогового органа:

- 4-значный код ИФНС по месту учета

Объект налогообложения:

Налогоплательщик:

- ИП: полное ФИО

- ООО: полное наименование организации

Количество страниц:

- Указывается после заполнения всех разделов

- Обычно для нулевой декларации: 3 страницы

Раздел 2.1.1 для УСН "Доходы"

Это расчетный раздел. В нулевой декларации заполняются не все строки.

Строки, которые заполняются обязательно:

Строка 102 — признак налогоплательщика

- Код 1: ООО и ИП с работниками

- Код 2: ИП без работников

Строки 110-113 — доходы Во всех строках указывается: 0

Строки 120-123 — налоговая ставка Указывается ставка налога (обычно 6 или региональная пониженная ставка):

- Строка 120: 6

- Строка 121: 6

- Строка 122: 6

- Строка 123: 6

Строка 124 — обоснование льготной ставки Заполняется только если применяется региональная льгота. Если ставка базовая 6%, ставятся прочерки.

Строки 130-133 — исчисленный налог Во всех строках: 0 (так как доходы равны нулю)

Строки 140-143 — страховые взносы Можно указать уплаченные страховые взносы ИП за себя (если были уплачены) или 0.

Пример для ИП, который платил взносы:

- Строка 140: 12 375 (если уплатил в 1 квартале)

- Строка 141: 24 750 (за полугодие)

- Строка 142: 37 125 (за 9 месяцев)

- Строка 143: 49 500 (за год, фиксированные взносы 2025 года)

Важно! Даже если деятельности не было, ИП обязан платить фиксированные взносы за себя (в 2025 году — 49 500 руб.). Их можно отразить в нулевой декларации для учета в будущем.

Строки 150-153 — взносы ИП (новая форма 2026) Для ИП указываются фиксированные взносы по периодам. Для ООО — прочерки.

Раздел 1.1 для УСН "Доходы"

Итоговый раздел с суммами к уплате.

Строка 010 — ОКТМО Указывается код территории (11 знаков). Например, для Москвы: 45375000

Строки 030, 060, 090 — ОКТМО при смене адреса Если адрес не менялся: прочерки

Строки 020, 040, 070, 100, 110 — суммы налога Во всех строках: 0

Это означает, что налога к уплате нет.

Создайте декларацию УСН без ошибок

Автоматический расчет налога с учетом статуса налогоплательщика, правильное применение вычетов по страховым взносам и проверка контрольных соотношений перед отправкой. Сервис заполнит все разделы в соответствии с требованиями ФНС.

Как заполнить нулевую декларацию УСН "Доходы минус расходы" 15%

Инструкция для объекта «Доходы минус расходы».

Титульный лист

Заполняется аналогично декларации для УСН «Доходы», с одним отличием:

Объект налогообложения:

- Для УСН «Доходы минус расходы»: код 2

Раздел 2.2 для УСН "Доходы минус расходы"

Строка 201 — признак налогоплательщика

- Код 1: ООО и ИП с работниками

- Код 2: ИП без работников

Строки 210-213 — доходы Во всех строках: 0

Строки 220-223 — расходы Во всех строках: 0

Важно! Если были расходы, но не было доходов — это не нулевая декларация. Расходы нужно указать, и получится убыток.

Строки 230-233 — налоговая ставка Указывается ставка (обычно 15 или региональная пониженная):

- Строка 230: 15

- Строка 231: 15

- Строка 232: 15

- Строка 233: 15

Строка 234 — обоснование льготной ставки Заполняется при региональной льготе, иначе — прочерки.

Строки 240-243 — налоговая база Во всех строках: 0 (доходы минус расходы = 0 - 0 = 0)

Строки 250-253 — убытки прошлых лет Указываются переносимые убытки, если они были, или 0.

Строки 270-273 — исчисленный налог Во всех строках: 0

Строка 280 — минимальный налог 0 (доходы × 1% = 0 × 1% = 0)

Раздел 1.2 для УСН "Доходы минус расходы"

Строка 010 — ОКТМО Код территории (11 знаков)

Строки 030, 060, 090 Прочерки (если адрес не менялся)

Строки 020, 040, 070, 100, 110, 120 Во всех строках: 0

Автоматическое заполнение нулевой декларации

Укажите свои данные, и сервис сформирует нулевую декларацию с учетом вашего объекта УСН. Проверка всех реквизитов и автоматическое заполнение полей.

Страховые взносы при нулевой деятельности

Даже если деятельность не ведется, обязанность платить страховые взносы сохраняется — но есть исключения.

ИП обязан платить взносы за себя

Общее правило: Фиксированные страховые взносы ИП платит независимо от наличия дохода.

Размер взносов в 2025 году:

- Фиксированные взносы: 49 500 руб.

- Дополнительные 1%: не платятся при отсутствии дохода

Как отразить в нулевой декларации:

УСН «Доходы» 6%:

- Взносы можно указать в строках 140-143 раздела 2.1.1

- Налога к уплате нет, но взносы будут учтены для возможного зачета в будущем

УСН «Доходы минус расходы» 15%:

- При нулевой декларации взносы не отражаются

- Но если были расходы (взносы) — декларация уже не нулевая

Когда ИП может не платить взносы

Освобождение от уплаты взносов предоставляется в следующих случаях:

1. Уход за ребенком

- До достижения им 1,5 лет

- Требуется подтверждение в СФР

2. Уход за инвалидом

- I группы

- Ребенком-инвалидом

3. Уход за пожилым человеком

4. Служба в армии

5. Проживание с супругом

- Военнослужащим в местности, где нет возможности работать

- За границей с супругом-дипломатом

Важно! Для освобождения нужно подать заявление в СФР и приложить подтверждающие документы. Без этого взносы придется платить.

Для ООО

Если в ООО нет работников или им не начислялась зарплата:

- Взносов за работников нет

- Отчетность по работникам сдается нулевая

Если работники есть, но не работают:

- При сохранении трудовых договоров — взносы начисляются с минимального оклада

- Лучше оформить простой или временно уволить

Сроки подачи нулевой декларации УСН в 2026 году

Сроки для нулевой декларации такие же, как для обычной.

За 2025 год (подается в 2026):

Для ООО:

- Крайний срок: 25 марта 2026 года

- С учетом выходных: если 25 марта — выходной, срок переносится на следующий рабочий день

Для ИП:

- Крайний срок: 25 апреля 2026 года

- Если 25 апреля выпадает на выходной — срок переносится

При закрытии ИП/ООО:

- Не позднее 25 числа месяца, следующего за месяцем внесения записи в ЕГРИП/ЕГРЮЛ

При утрате права на УСН:

- Не позднее 25 числа месяца, следующего за кварталом, в котором утрачено право

Важно! Подача декларации после установленного срока влечет штрафы, даже если она нулевая.

Подайте декларацию УСН за 15 минут

Автоматический расчет налога на основе ваших данных. Проверка всех показателей и контрольных соотношений. Электронная подача в налоговую с подтверждением приема.

Штрафы за непредоставление нулевой декларации

Нулевая декларация — такой же обязательный документ, как обычная. За её непредоставление предусмотрены санкции.

Штраф за несдачу в срок

По статье 119 НК РФ:

Размер штрафа: от 5% до 30% суммы неуплаченного налога за каждый месяц просрочки.

Для нулевой декларации: Поскольку налога к уплате нет, применяется минимальный штраф: 1 000 рублей

Пример:

Срок подачи: 25 апреля 2026

Фактическая подача: 15 июня 2026

Просрочка: 2 месяца

Штраф: 1 000 руб. (минимальный)

Важно! Даже при нулевых показателях штраф составит минимум 1 000 руб.

Блокировка расчетного счета

При просрочке более 20 рабочих дней: ФНС вправе заблокировать расчетный счет ИП или ООО.

Как происходит:

- День 1-10: налоговая ждет декларацию

- День 11-20: налоговая направляет требование о предоставлении

- День 21+: возможна блокировка счета

Разблокировка: Происходит на следующий день после подачи декларации.

Штраф на должностное лицо

По статье 15.5 КоАП РФ:

Для руководителя организации:

- Предупреждение или

- Штраф от 300 до 500 рублей

Применяется по решению налоговой инспекции.

Типичные ошибки при подаче нулевой декларации

Ошибка 1: Указание доходов при их отсутствии

Неправильно: В строках 110-113 раздела 2.1.1 указаны суммы возврата займа или пополнения счета собственными средствами.

Правильно: Возврат займа и пополнение счета своими деньгами — не доходы. В нулевой декларации в строках доходов должны быть нули.

Ошибка 2: Нулевая декларация при налоговых каникулах

Неправильно: ИП на налоговых каникулах (ставка 0%) подал нулевую декларацию.

Правильно: При налоговых каникулах подается обычная декларация с указанием доходов и ставки 0%. Налог будет 0, но декларация не нулевая.

Ошибка 3: Нулевая декларация при убытке

Неправильно: ООО на УСН 15% получило расходы 200 000 руб., доходов не было. Подали нулевую декларацию.

Правильно: Нужно подать частично заполненную декларацию с указанием расходов и убытка. Это не нулевая декларация.

Ошибка 4: Использование старой формы

Неправильно: Использован бланк декларации за 2023 год.

Правильно: За 2025 год используется форма, утвержденная приказом ФНС от 02.10.2024 № ЕД-7-3/813@. Старая форма не принимается.

Ошибка 5: Пропуск обязательных полей

Неправильно: В разделе 2.1.1 не заполнены строки 120-123 (налоговая ставка).

Правильно: Налоговую ставку нужно указывать обязательно, даже если доходов нет. Обычно это 6% для УСН «Доходы» и 15% для УСН «Доходы минус расходы».

Часто задаваемые вопросы

Нужно ли ИП на УСН сдавать нулевую декларацию, если он не работал?

Да, обязательно. Отсутствие деятельности не освобождает от обязанности отчитаться. Штраф за несдачу — минимум 1000 рублей.

Можно ли не платить страховые взносы ИП при нулевой деятельности?

Нет, фиксированные взносы ИП платит в любом случае (49 500 руб. в 2025 году). Исключения — декретный отпуск, уход за инвалидом, служба в армии с подтверждением в СФР.

Чем нулевая декларация отличается от декларации на налоговых каникулах?

На налоговых каникулах подается обычная декларация с доходами и ставкой 0%. Нулевая декларация — когда доходов вообще не было.

Что будет, если в нулевой декларации указать страховые взносы?

На УСН «Доходы» взносы можно указать в строках 140-143 — это правильно. На УСН «Доходы минус расходы» при нулевых доходах взносы обычно не указываются.

Нужно ли сдавать нулевую декларацию по НДС на УСН?

С 2026 года при доходах более 20 млн руб. УСН становится плательщиком НДС. Если деятельности не было — нужна нулевая декларация по НДС. Если доход не превысил 20 млн руб. — декларация по НДС не нужна.

Нулевая декларация УСН — обязательный документ даже при полном отсутствии деятельности. Несдача грозит штрафом и блокировкой счета. Главное — использовать актуальную форму, правильно заполнить обязательные поля и подать в срок. Для ИП важно помнить, что отсутствие деятельности не освобождает от уплаты фиксированных страховых взносов за себя.