Декларация УСН в 2026 году: полная инструкция по заполнению

- 4 февраля 2026

- Просмотров:

- Автор статьи: astral

Налоговая декларация по УСН — обязательный годовой отчет для всех предпринимателей и компаний на упрощенной системе налогообложения. В 2026 году вступают новые правила: обновленная форма декларации, изменения в расчете НДС, новые сроки. В этой инструкции разберем, как правильно заполнить и подать декларацию, чтобы избежать ошибок и штрафов.

Что такое декларация по УСН и кто обязан ее подавать

Налоговая декларация по УСН — это документ, в котором организация или индивидуальный предприниматель отчитывается перед налоговой службой о доходах и расходах за год, а также рассчитывает сумму налога к уплате.

Декларацию обязаны подавать все налогоплательщики на УСН:

- Организации (ООО, АО и другие формы)

- Индивидуальные предприниматели

Обязанность сдавать декларацию не зависит от наличия доходов. Даже если деятельность не велась, нужно подать нулевую декларацию.

Важно! Отсутствие дохода не освобождает от обязанности отчитаться. За несданную декларацию штраф составит минимум 1000 рублей.

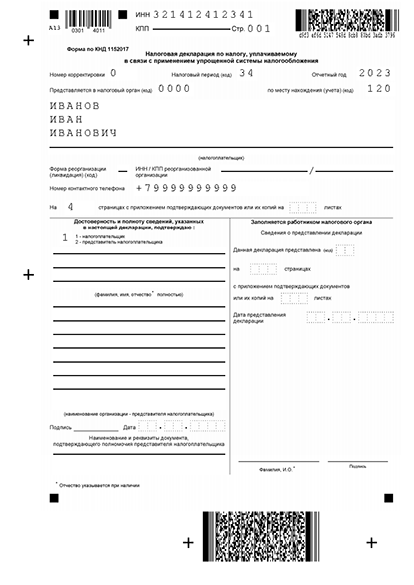

Декларация УСН

Пример заполнения декларации УСН -

Сроки подачи декларации УСН в 2026 году

Крайние сроки подачи декларации за 2025 год:

- Для организаций — не позднее 25 марта 2026 года (среда)

- Для индивидуальных предпринимателей — не позднее 28 апреля 2026 года (поскольку 25 апреля выпадает на субботу, срок переносится на понедельник)

Если последний день срока приходится на выходной или праздник, крайний срок автоматически переносится на следующий рабочий день.

Важно! Опоздание с подачей декларации грозит штрафом от 5% до 30% неуплаченной суммы налога за каждый месяц просрочки, но не менее 1000 рублей. Также налоговая может заблокировать расчетный счет.

Заполните декларацию УСН онлайн быстро и без ошибок

Автоматический расчет всех показателей на основе ваших данных. Проверка контрольных соотношений. Готовые документы для подачи в налоговую в течение 15 минут.

Форма декларации УСН в 2026 году: что изменилось

Для отчетности за 2025 год применяется новая форма декларации, утвержденная приказом ФНС от 26.11.2025 № ЕД-7-3/1017@. Приказ вступает в силу 28 февраля 2026 года.

Основные изменения в форме:

- Обновлены штрих-коды на всех листах декларации

- Изменен раздел 2.1.1 для объекта «доходы» — убрано поле с кодом признака применения налоговой ставки, так как с 2025 года отменены повышенные ставки 8% и 20%

- Скорректирован раздел 2.2 для объекта «доходы минус расходы»

- Форма учитывает новые правила применения НДС на УСН

ФНС рекомендует использовать обновленную форму, но до конца отчетной кампании налоговые инспекции примут декларации и по старой форме (утвержденной приказом от 02.10.2024 № ЕД-7-3/813@).

Какие разделы декларации нужно заполнять

Декларация по УСН состоит из титульного листа и трех разделов. Какие именно разделы заполнять, зависит от объекта налогообложения.

Для УСН «доходы» (ставка 6%):

- Титульный лист

- Раздел 2.1.1 — расчет налога с доходов

- Раздел 1.1 — сумма налога к уплате

- Раздел 2.1.2 — только если уплачивается торговый сбор

- Раздел 3 — только если получались целевые средства

Для УСН «доходы минус расходы» (ставка 15%):

- Титульный лист

- Раздел 2.2 — расчет налоговой базы и налога

- Раздел 1.2 — сумма налога к уплате

- Раздел 3 — только если получались целевые средства

Получите готовую декларацию УСН

Сервис автоматически заполнит все разделы, проверит контрольные соотношения и позволит отправить отчёт в налоговую по защищенному каналу. Подтверждение о приеме придет на ваш email.

Как заполнить титульный лист декларации

Титульный лист содержит общую информацию о налогоплательщике. Порядок заполнения:

ИНН и КПП: организации указывают оба реквизита, ИП только ИНН (в поле КПП ставят прочерки)

Номер корректировки: при первичной подаче ставится «0—». Если подаете уточненную декларацию, указывается номер корректировки — «1—», «2—» и так далее

Налоговый период: для годовой декларации указывается код «34»

Отчетный год: «2025»

Код налогового органа: четырехзначный код ИФНС, в которую подается декларация

Наименование налогоплательщика: организации указывают полное наименование по учредительным документам, ИП — полностью фамилию, имя, отчество

Код вида экономической деятельности: указывается основной код по ОКВЭД

Объект налогообложения: код «1» для УСН «доходы», код «2» для УСН «доходы минус расходы»

Количество страниц: заполняется после того, как подготовлены все разделы

Код подписанта: «1» — если декларацию подписывает руководитель организации или ИП лично, «2» — если представитель по доверенности

Заполнение декларации при объекте «доходы»

Раздел 2.1.1: расчет налога

Этот раздел — основной для расчета налога на УСН «доходы». Заполнение начинается именно с него.

Строка 102 — признак налогоплательщика:

- код «1» — организации и ИП с наемными работниками

- код «2» — ИП без работников

Строки 110-113 — доходы нарастающим итогом:

- 110 — за 1 квартал

- 111 — за полугодие

- 112 — за 9 месяцев

- 113 — за год

Данные берутся из книги учета доходов и расходов (КУДиР).

Строки 120-123 — ставка налога в процентах для каждого периода. Обычно указывается ставка 6%, но регионы могут устанавливать пониженные ставки от 1% до 6%.

Строки 130-133 — сумма исчисленного налога (авансового платежа). Рассчитывается умножением дохода на ставку налога.

Строки 140-143 — страховые взносы, которые уменьшают налог:

- 140 — за 1 квартал

- 141 — за полугодие

- 142 — за 9 месяцев

- 143 — за год

Сюда включаются взносы за себя (для ИП) и за работников, уплаченные в соответствующем периоде.

Важно! ИП без работников могут уменьшить налог на всю сумму уплаченных взносов за себя, вплоть до нуля. Организации и ИП с работниками — не более чем на 50% от исчисленного налога.

Строки 150-153 — налог (аванс) к уплате после вычета страховых взносов

Раздел 1.1: итоговые суммы к уплате

Заполняется после раздела 2.1.1. Содержит финальные суммы налога с разбивкой по срокам уплаты.

Строки 010, 030, 060, 090 — код ОКТМО (муниципального образования). Если код не менялся в течение года, заполняется только строка 010, в остальных ставятся прочерки.

Строки 020, 040, 070 — суммы авансовых платежей, которые должны быть уплачены по итогам квартала, полугодия и 9 месяцев

Строка 100 — сумма налога к доплате за год (если итоговый налог больше уплаченных авансов)

Строка 110 — сумма налога к уменьшению (если авансов уплачено больше, чем итоговый налог за год)

Заполнение декларации при объекте «доходы минус расходы»

Раздел 2.2: расчет налоговой базы и налога

Строка 201 — признак налогоплательщика (код «1» или «2», как в разделе 2.1.1)

Строки 210-213 — доходы нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год

Строки 220-223 — расходы нарастающим итогом за те же периоды. Учитываются только расходы из закрытого перечня статьи 346.16 НК РФ.

Строки 230-233 — налоговая ставка в процентах. Базовая ставка — 15%, но регионы могут устанавливать пониженные ставки от 5% до 15%.

Строки 240-243 — налоговая база (доходы минус расходы). Если расходы превысили доходы, в строке ставится «0».

Строки 250-253 — убыток прошлых лет, на который уменьшается налоговая база текущего года

Строки 270-273 — сумма исчисленного налога (авансового платежа)

Строка 280 — минимальный налог за год. Рассчитывается как 1% от годового дохода по строке 213. Уплачивается, если получился меньше обычного налога или был убыток.

Важно! Даже если расходы равны доходам или превысили их, нужно заплатить минимальный налог — 1% от всех полученных за год доходов.

Раздел 1.2: итоговые суммы к уплате

Заполняется по тем же принципам, что и раздел 1.1, но с учетом показателей из раздела 2.2.

Строки 020, 040, 070 — авансовые платежи по срокам

Строка 100 — налог к доплате за год

Строка 110 — налог к уменьшению

Строка 120 — заполняется только если уплачивался минимальный налог, который оказался больше обычного

Сдайте декларацию УСН онлайн

Сервис автоматически заполнит все разделы, проверит контрольные соотношения и позволит отправить отчёт в налоговую по защищенному каналу. Подтверждение о приеме придет на ваш email.

Раздел 3: целевые средства

Раздел 3 заполняют только организации и ИП, которые получали имущество, работы, услуги или денежные средства в рамках:

- Целевого финансирования

- Целевых поступлений

- Благотворительной деятельности

Если таких поступлений не было, раздел 3 не заполняется и не включается в декларацию.

Нулевая декларация по УСН

Нулевая декларация подается, когда за год не было ни доходов, ни расходов. Это может быть при регистрации бизнеса в конце года или при временной приостановке деятельности.

Как заполнить нулевую декларацию:

- Титульный лист заполняется полностью

- В разделе 2.1.1 (или 2.2) во всех строках с суммами ставятся нули или прочерки

- В разделе 1.1 (или 1.2) также во всех строках с суммами — нули или прочерки

Нулевую декларацию нужно подать в те же сроки, что и обычную. За непредставление нулевой декларации штраф составит 1000 рублей.

Способы подачи декларации

Декларацию можно подать одним из трех способов:

Через личный кабинет налогоплательщика на сайте ФНС

Самый удобный и быстрый способ. Потребуется квалифицированная электронная подпись. Декларация заполняется в электронной форме на сайте nalog.ru, подписывается ЭП и отправляется одним кликом. Подтверждение о приеме придет в течение нескольких минут.

Через оператора электронного документооборота

Если вы используете онлайн-бухгалтерию или специализированные программы (1С, Контур.Экстерн, СБИС и другие), декларация отправляется через оператора ЭДО. Этот вариант обязателен для организаций со среднесписочной численностью более 100 человек.

Лично или по почте

Можно распечатать декларацию в двух экземплярах и отнести в налоговую инспекцию. На втором экземпляре инспектор поставит отметку о приеме — это будет подтверждение.

Второй вариант — отправить по почте ценным письмом с описью вложения. Датой подачи будет считаться дата отправки по почтовому штемпелю.

Важно! ИП без работников могут подавать декларацию на бумаге независимо от размера дохода. Для организаций бумажный способ используется редко.

Ответственность за несвоевременную подачу декларации

За нарушение сроков подачи декларации или ошибки в ней предусмотрены штрафы.

Штраф за несвоевременную подачу

Размер штрафа — 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки. Минимальный размер — 1000 рублей, максимальный — 30% от суммы налога.

Пример: налог к уплате составил 50 000 рублей, декларация сдана с опозданием на 2 месяца. Штраф составит: 50 000 × 5% × 2 = 5000 рублей.

Штраф за ошибки в декларации

Если декларация подана вовремя, но в ней обнаружены ошибки, которые привели к занижению налога, штраф составит 20% от неуплаченной суммы. Если налоговая докажет умысел — 40%.

Блокировка расчетного счета

Если декларация не подана в течение 10 рабочих дней после крайнего срока, налоговая имеет право заблокировать расчетный счет организации или ИП.

Важно! Чтобы избежать штрафа за ошибки, подайте уточненную декларацию до того, как налоговая обнаружит неточность. Перед этим доплатите недостающую сумму налога и пени.

Подайте декларацию УСН за 15 минут

Автоматический расчет налога на основе ваших данных. Проверка всех показателей и контрольных соотношений. Электронная подача в налоговую с подтверждением приема.

Изменения в УСН в 2026 году

С 1 января 2026 года вступили важные изменения, которые влияют на применение УСН:

Лимит дохода для освобождения от НДС снижен до 20 млн рублей

Ранее упрощенцы освобождались от уплаты НДС, если доход за предыдущий год не превышал 60 млн рублей. С 2026 года этот порог снижен до 20 млн рублей.

Это означает: если доходы за 2025 год превысили 20 млн рублей, с 1 января 2026 года нужно платить НДС и сдавать декларации по НДС ежеквартально.

Лимит дохода для применения УСН увеличен

Право на применение УСН сохраняется при доходах до 450 млн рублей в год (ранее было 265,8 млн рублей). При превышении этого лимита нужно перейти на общую систему налогообложения.

Увеличены лимиты по стоимости основных средств и численности

- Остаточная стоимость основных средств — до 200 млн рублей (ранее 150 млн рублей)

- Средняя численность работников — до 130 человек (ранее 100 человек)

Отменены повышенные ставки налога

С 2025 года больше нет повышенных ставок 8% и 20%, которые применялись при превышении промежуточных лимитов. Теперь действуют только базовые ставки: 6% для «доходов» и 15% для «доходов минус расходы».

Полезные рекомендации по заполнению декларации

Используйте автоматизированные сервисы

Не заполняйте декларацию вручную — высок риск ошибки. Используйте личный кабинет на сайте ФНС, онлайн-бухгалтерию или специализированные программы. Они автоматически рассчитают налог, проверят контрольные соотношения и укажут на ошибки.

Сверяйте данные с КУДиР

Все показатели в декларации должны соответствовать книге учета доходов и расходов. Перед заполнением проверьте, все ли операции отражены в КУДиР.

Проверяйте контрольные соотношения

ФНС устанавливает контрольные соотношения между показателями декларации. Если они не сойдутся, декларацию не примут. Например, налог за год не может быть меньше суммы уплаченных авансов.

Храните подтверждение подачи

Всегда сохраняйте квитанцию о приеме декларации из личного кабинета ФНС, протокол из программы ЭДО или отметку инспектора на бумажном экземпляре. Это ваша страховка при любых спорах с налоговой.

Подавайте декларацию заранее

Не откладывайте подачу на последний день. Если возникнут технические сбои или обнаружатся ошибки, у вас будет время их исправить.

Декларация по УСН — важный документ, от правильности заполнения которого зависит размер налоговых платежей и отсутствие проблем с налоговой службой. Следуйте инструкции, используйте автоматизированные сервисы, подавайте декларацию вовремя — и процедура пройдет без сложностей.