Содержание:

Внимание! Декларацию УСН для ООО нужно сдать до 28 марта. Получите её сейчас.

Заполните декларацию УСН онлайн

Укажите ваши доходы, расходы и другую необходимую информацию, чтобы сервис мог автоматически рассчитать налог и сформировать готовую декларацию УСН.

Дата обновления:

Новая форма декларации УСН в 2026 году

- 4 февраля 2026

- Просмотров:

С отчетности за 2025 год (подается в 2026 году) применяется обновленная форма декларации УСН. Основные изменения касаются штрих-кодов, детализации учета страховых взносов ИП и технических корректировок. Разберем, что изменилось в новой форме и как правильно её заполнить.

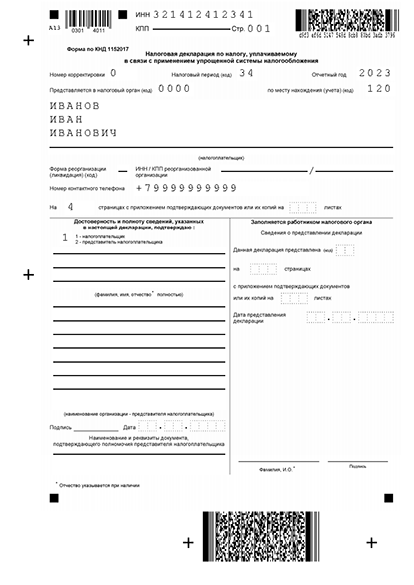

Актуальная форма декларации УСН

Реквизиты действующей формы

За 2025 год (подается в 2026):

- Приказ ФНС от 02.10.2024 № ЕД-7-3/813@

- Форма по КНД 1152017

- Дата утверждения: 2 октября 2024 года

- Применяется: с отчетности за 2025 год

За 2024 год (подавалась в 2025):

- Приказ ФНС от 25.12.2020 № ЕД-7-3/958@ (ред. от 01.11.2022)

- С 2026 года не применяется

Важно! Проверяйте актуальность формы перед заполнением. Устаревшая форма не принимается.

Декларация УСН

Пример заполнения декларации УСН -

Ключевые изменения в новой форме

Обновленные штрих-коды

Главное техническое изменение — обновление штрих-кодов на всех страницах декларации.

Зачем нужны штрих-коды:

- Автоматическая идентификация формы в налоговой

- Предотвращение ошибок при обработке

- Ускорение камеральной проверки

Важно! Старые штрих-коды не распознаются системой ФНС. Декларация с устаревшими штрих-кодами не принимается.

Детализация страховых взносов ИП

В разделах 2.1.1 и 2.2 добавлены новые строки для раздельного учета страховых взносов ИП:

Раздел 2.1.1 (УСН «Доходы»):

- Строки 150-153 — взносы ИП на ОПС и ОМС по статье 430 НК РФ

Раздел 2.2 (УСН «Доходы минус расходы»):

- Строки 290-293 — фиксированные взносы ИП

- Строки 300-303 — дополнительные взносы 1% с дохода свыше 300 000 руб.

Это позволяет детально отражать взносы ИП за себя отдельно от взносов за работников.

Корректировка нумерации строк

В некоторых разделах изменена нумерация строк для соответствия новой логике учета.

Затронутые разделы:

- Раздел 2.1.1 — добавлены строки после 140-143

- Раздел 2.2 — добавлены строки после 280

Важно! При заполнении следуйте новой нумерации. Программы автоматического заполнения учитывают эти изменения.

Создайте декларацию УСН без ошибок

Автоматический расчет налога с учетом статуса налогоплательщика, правильное применение вычетов по страховым взносам и проверка контрольных соотношений перед отправкой. Сервис заполнит все разделы в соответствии с требованиями ФНС.

Технические правки формулировок

Уточнены формулировки некоторых полей для устранения двойного толкования и соответствия изменениям в НК РФ.

Основные уточнения:

- Названия строк для взносов стали более конкретными

- Добавлены ссылки на статьи НК РФ в наименования

- Исправлены технические опечатки предыдущей формы

Состав новой формы декларации

Структура декларации осталась прежней, изменения только в деталях.

Общие разделы

Титульный лист

- Заполняется всеми налогоплательщиками

- Содержит основные сведения об организации/ИП

- Обновлен штрих-код

Раздел 1.1

- Для УСН «Доходы» 6%

- Итоговые суммы налога к уплате

- Технических изменений нет

Раздел 1.2

- Для УСН «Доходы минус расходы» 15%

- Итоговые суммы налога к уплате

- Технических изменений нет

Расчетные разделы

Раздел 2.1.1

- Для УСН «Доходы» 6%

- Расчет налоговой базы и налога

- Изменения: добавлены строки 150-153 для детализации взносов ИП

Раздел 2.1.2

- Для УСН «Доходы» с торговым сбором в Москве

- Изменений нет

Раздел 2.2

- Для УСН «Доходы минус расходы» 15%

- Расчет налоговой базы и налога

- Изменения: добавлены строки 290-303 для детализации взносов ИП

Специальные разделы

Раздел 3

- Целевое финансирование

- Заполняется только при наличии целевых средств

- Изменений нет

Раздел 4

- Вычет за онлайн-кассы для ДНР, ЛНР, Запорожской и Херсонской областей

- Заполняется только плательщиками из новых регионов

- Добавлен в 2022 году, изменений нет

Получите готовую декларацию УСН

Сервис автоматически заполнит все разделы, проверит контрольные соотношения и позволит отправить отчёт в налоговую по защищенному каналу. Подтверждение о приеме придет на ваш email.

Что изменилось для ИП

Основные изменения в новой форме затрагивают именно индивидуальных предпринимателей.

УСН «Доходы» 6%

Строки 150-153 (новые): Указываются страховые взносы ИП за себя по статье 430 НК РФ нарастающим итогом.

Зачем нужны:

- Детализация учета взносов ИП отдельно от взносов за работников

- Контроль правильности расчета взносов

- Соответствие новым правилам расчета взносов 1% с 2026 года

Как заполнять: Дублируются значения из строк 140-143 (для ИП без работников) или указывается только часть взносов за себя (для ИП с работниками).

УСН «Доходы минус расходы» 15%

Строки 290-293 (новые): Фиксированные страховые взносы ИП за себя нарастающим итогом.

Строки 300-303 (новые): Дополнительные взносы 1% с дохода свыше 300 000 руб. нарастающим итогом.

Зачем нужны:

- Раздельный учет фиксированных и дополнительных взносов

- Контроль правильности применения новых правил расчета 1% с 2026 года (от прибыли, а не от дохода)

Для ООО изменений нет

Организации заполняют декларацию по новой форме, но сам порядок заполнения для них не изменился:

- Строки 150-153 не заполняются (только для ИП)

- Строки 290-303 не заполняются (только для ИП)

Порядок применения новой формы

С какой отчетности применяется

Новая форма:

- За 2025 год (подается в 2026)

- За все последующие годы до выхода следующего приказа

Старая форма:

- За 2024 год и ранее (уже подана в 2025)

- С 2026 года не применяется

Важно! За 2025 год нужно отчитываться только по новой форме.

Переходный период

Переходного периода нет. С первой декларации за 2025 год используется только новая форма.

Сроки подачи за 2025 год:

- ООО: до 25 марта 2026

- ИП: до 28 апреля 2026 (25 апреля — пятница, переноса нет, но 28 — понедельник для удобства)

Что будет, если использовать старую форму

Последствия подачи по устаревшей форме:

- Декларация считается непредставленной

- Штраф: от 5% до 30% неуплаченного налога (минимум 1 000 руб.)

- При просрочке более 20 рабочих дней — блокировка расчетного счета

- Штраф на должностное лицо организации: 300-500 руб.

Важно! ФНС не направляет уведомление о неверной форме. Декларация просто не принимается.

Сдайте декларацию УСН онлайн

Сервис автоматически заполнит все разделы, проверит контрольные соотношения и позволит отправить отчёт в налоговую по защищенному каналу. Подтверждение о приеме придет на ваш email.

Изменения 2026 года, влияющие на форму

Новый расчет взносов 1% для ИП

С 2026 года ИП на УСН «Доходы минус расходы» рассчитывают взносы 1% от прибыли:

Формула: (Доходы - Расходы - 300 000) × 1%

Новые строки 290-303 в разделе 2.2 позволяют детально контролировать этот расчет.

НДС при доходах свыше 20 млн руб.

С 2026 года УСН с доходом более 20 млн руб. платит НДС, но остается на УСН.

В форме декларации УСН это не отражается:

- Декларация по УСН подается отдельно

- Декларация по НДС подается отдельно

- Форма декларации УСН не изменилась в связи с НДС

Открытый перечень расходов на УСН 15%

С 2026 года можно учитывать любые экономически обоснованные расходы.

В форме декларации это не отражается:

- Формат раздела 2.2 не изменился

- Расходы указываются общей суммой

- Детализация требуется только при запросе ФНС

Инструкция по заполнению новой формы

Общие правила

Формат заполнения:

- В каждой ячейке — один показатель

- Пустые ячейки — прочерки (при ручном заполнении)

- Исправления не допускаются

Порядок заполнения:

- Сначала расчетные разделы (2.1.1 или 2.2)

- Затем итоговые разделы (1.1 или 1.2)

- В конце — титульный лист (указывается общее количество страниц)

Подпись:

- ИП — личная подпись

- ООО — подпись руководителя или представителя по доверенности

Особенности электронной подачи

Формат XML: При электронной подаче декларация формируется в формате XML по схеме ФНС.

Требования:

- Электронная подпись (ЭП)

- Соответствие формату приказа № ЕД-7-3/813@

- Актуальная версия схемы XML

Проверка перед отправкой: Операторы ЭДО автоматически проверяют соответствие формату.

Контрольные соотношения

ФНС проверяет декларацию по контрольным соотношениям:

- Строка 211 ≥ строка 210 (доходы растут)

- Строка 143 ≥ строка 140 (взносы растут)

- Итоги разделов 2.x соответствуют разделам 1.x

Новая форма содержит те же контрольные соотношения, что и старая.

Новая форма декларации УСН с отчетности за 2025 год (приказ ФНС от 02.10.2024 № ЕД-7-3/813@) содержит обновленные штрих-коды и новые строки для детального учета страховых взносов ИП. Основная структура декларации не изменилась. Главное — использовать актуальную форму, так как устаревший бланк не принимается и приравнивается к непредставлению отчетности.

Подайте декларацию УСН за 15 минут

Автоматический расчет налога на основе ваших данных. Проверка всех показателей и контрольных соотношений. Электронная подача в налоговую с подтверждением приема.