Декларация УСН для ООО: отличительные особенности

- 4 февраля 2026

- Просмотров:

- Автор статьи: astral

Декларация УСН для организаций имеет принципиальные отличия от отчетности индивидуальных предпринимателей. Главные особенности касаются сроков подачи, обязательной электронной отправки, ограничений по уменьшению налога и заполнения реквизитов. Разберем специфику подачи декларации для юридических лиц на упрощенной системе налогообложения.

Основные отличия декларации ООО от ИП

Сроки подачи

ООО: до 25 марта года, следующего за отчетным (за 2025 год — до 25 марта 2026)

ИП: до 25 апреля года, следующего за отчетным (за 2025 год — до 28 апреля 2026)

Важно! У организаций на месяц меньше времени для подготовки декларации.

Обязательная электронная подача

ООО обязано подавать декларацию электронно:

- При среднесписочной численности более 100 человек — всегда

- При доходе более 1 млн руб. за предыдущий год — только через операторов ЭДО

ИП: может подавать на бумаге при любых доходах

Важно! Большинство ООО на УСН обязаны использовать операторов ЭДО для подачи декларации.

Страховые взносы

ООО:

- Платит взносы только за работников (30% от зарплаты)

- Нет фиксированных взносов «за себя»

- Может уменьшить налог максимум на 50% (на УСН «Доходы»)

ИП:

- Платит взносы за себя: 49 500 руб. в 2025 году + 1% с дохода свыше 300 000 руб.

- ИП без работников может уменьшить налог на 100%

Реквизиты в декларации

ООО:

- Указывается ИНН и КПП (10 цифр)

- Полное наименование организации

- Подпись руководителя или представителя

ИП:

- Только ИНН (12 цифр), КПП — прочерки

- Полное ФИО

- Личная подпись ИП

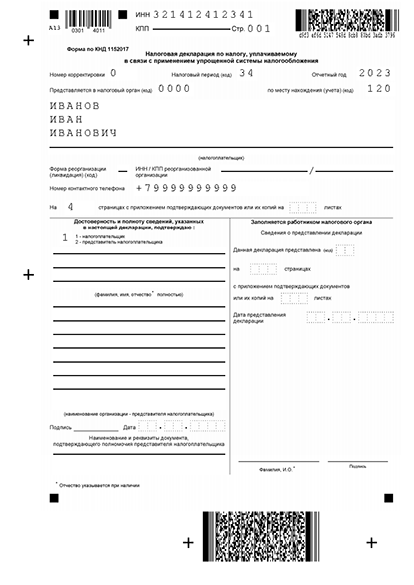

Декларация УСН

Пример заполнения декларации УСН -

Обязательная электронная подача для ООО

С 2014 года большинство организаций обязаны подавать налоговую отчетность в электронном виде.

Когда ООО обязано использовать ЭДО

Критерий 1: Численность Среднесписочная численность более 100 человек за предыдущий год.

Критерий 2: Доход Доход по УСН более 1 млн руб. за предыдущий год.

Важно! Даже недавно созданные ООО обычно попадают под обязательную электронную подачу из-за низкого порога в 1 млн руб.

Штраф за бумажную подачу

Если ООО обязано подавать электронно, но подало на бумаге:

- Декларация считается непредставленной

- Штраф: 200 руб. за каждый документ (статья 119.1 НК РФ)

- Возможна блокировка счета

Подайте декларацию УСН онлайн

Сервис автоматически заполнит все разделы, проверит контрольные соотношения и позволит отправить отчёт в налоговую по защищенному каналу. Подтверждение о приеме придет на ваш email.

Уменьшение налога на УСН «Доходы» 6% для ООО

Организации могут уменьшать налог только на страховые взносы за работников, и только в пределах 50%.

Лимит уменьшения

Правило 50%: Налог можно уменьшить максимум наполовину, независимо от суммы уплаченных взносов.

Формула: Налог к уплате = max(Исчисленный налог - Взносы; Исчисленный налог × 50%)

Пример:

Доходы за год: 10 000 000 руб.

Налог 6%: 600 000 руб.

Взносы за работников: 800 000 руб.

Максимальное уменьшение: 300 000 руб. (50% от 600 000)

К уплате: 300 000 руб.

Несмотря на взносы 800 000 руб., уменьшить можно только на 300 000 руб.

Важно! Даже если взносов уплачено больше, чем налог, к уплате остается минимум 50% от исчисленного налога.

Код налогоплательщика

Строка 102 раздела 2.1.1: ООО всегда указывает код 1 (налогоплательщик с работниками).

Код 2 предназначен только для ИП без работников.

Какие взносы учитываются

Уменьшать налог можно на:

- Страховые взносы за работников (ОПС, ОМС, ВНиМ)

- Больничные пособия за первые 3 дня (за счет работодателя)

- Взносы по договорам добровольного личного страхования работников

Не учитываются:

- Взносы на травматизм (НСиПЗ)

- Пособия, выплачиваемые из СФР

Создайте декларацию УСН без ошибок

Автоматический расчет налога с учетом статуса налогоплательщика, правильное применение вычетов по страховым взносам и проверка контрольных соотношений перед отправкой. Сервис заполнит все разделы в соответствии с требованиями ФНС.

Заполнение титульного листа для ООО

ИНН и КПП

ИНН: 10 цифр организации

КПП: 9 цифр (код причины постановки на учет)

Если организация стоит на учете в нескольких ИФНС, указывается КПП по месту нахождения.

Важно! У ИП нет КПП, они ставят прочерки. ООО обязано заполнить КПП.

Наименование организации

Указывается полное наименование организации согласно учредительным документам.

Пример:

- Правильно: Общество с ограниченной ответственностью "Альфа"

- Неправильно: ООО "Альфа"

Подпись

Кто подписывает:

- Руководитель организации (код 1)

- Представитель организации (код 2)

При подписи руководителя:

- Указывается ФИО руководителя полностью

- Проставляется подпись

- Указывается дата подписания

При подписи представителя:

- Указывается ФИО представителя

- Проставляется подпись

- Прилагается доверенность

Количество страниц

Указывается общее количество страниц декларации и приложенных документов (если есть).

Для обычной декларации ООО на УСН «Доходы»: 3 страницы Для УСН «Доходы минус расходы»: 3 страницы

Заполнение основных разделов для ООО

УСН «Доходы» 6%: раздел 2.1.1

Строка 102: всегда 1 (организация с работниками)

Строки 110-113: доходы нарастающим итогом из КУДиР

Строки 120-123: налоговая ставка (обычно 6)

Строки 130-133: исчисленный налог = доходы × ставка / 100

Строки 140-143: страховые взносы за работников нарастающим итогом

Строки 150-153: не заполняются (только для ИП)

Расчет к уплате: Для каждого периода проверяется лимит 50%:

- Если (налог - взносы) ≥ налог × 50%, то к уплате = налог - взносы

- Если (налог - взносы) < налог × 50%, то к уплате = налог × 50%

УСН «Доходы минус расходы» 15%: раздел 2.2

Строка 201: всегда 1

Строки 210-213: доходы нарастающим итогом

Строки 220-223: расходы нарастающим итогом (включая взносы за работников)

Строки 230-233: налоговая ставка (обычно 15)

Строки 240-243: налоговая база = доходы - расходы - убытки прошлых лет

Строки 270-273: исчисленный налог = база × ставка / 100

Строка 280: минимальный налог = доходы × 1%

Важно! На УСН 15% взносы не уменьшают налог напрямую, а включаются в расходы.

Частые ошибки ООО при заполнении декларации

Ошибка 1: Отсутствие КПП

Неправильно: В поле КПП поставлены прочерки или нули.

Правильно: Указывается 9-значный КПП организации. КПП можно найти в выписке из ЕГРЮЛ или свидетельстве о постановке на учет.

Ошибка 2: Превышение лимита 50%

Неправильно: ООО уменьшило налог на 70% за счет больших взносов.

Правильно: Максимум уменьшения — 50% от исчисленного налога, даже если взносов уплачено больше.

Ошибка 3: Код налогоплательщика «2»

Неправильно: ООО указало код 2 в строке 102/201.

Правильно: Код 2 только для ИП без работников. ООО всегда указывает код 1.

Ошибка 4: Подача на бумаге при обязательном ЭДО

Неправильно: ООО с доходом 5 млн руб. подало декларацию на бумаге.

Правильно: При доходе более 1 млн руб. ООО обязано подавать декларацию через операторов ЭДО.

Ошибка 5: Сокращенное наименование

Неправильно: На титульном листе указано: ООО "Ромашка"

Правильно: Указывается полное наименование: Общество с ограниченной ответственностью "Ромашка"

Подайте декларацию УСН за 15 минут

Автоматический расчет налога на основе ваших данных. Проверка всех показателей и контрольных соотношений. Электронная подача в налоговую с подтверждением приема.

Дополнительная отчетность ООО на УСН

Помимо декларации по УСН, организации обязаны сдавать дополнительную отчетность.

Бухгалтерская отчетность

Состав:

- Бухгалтерский баланс

- Отчет о финансовых результатах

Срок сдачи: до 31 марта года, следующего за отчетным

Куда подавать: в ИФНС и Росстат

Важно! ООО на УСН ведут упрощенный бухучет, но отчетность сдавать обязаны.

Отчетность по работникам

Если есть работники:

- 6-НДФЛ (ежеквартально)

- Расчет по страховым взносам РСВ (ежеквартально)

- ЕФС-1 (ежеквартально и ежегодно)

- Персонифицированные сведения (ежемесячно)

НДС с 2026 года

Если доход превысил 20 млн руб. в 2025 году:

- Декларация по НДС (ежеквартально)

- Ставка 5% (или 7% при доходе свыше 272,5 млн руб.)

- Подача только в электронном виде

Изменения для ООО в 2026 году

НДС при доходах свыше 20 млн руб.

С 2026 года ООО на УСН с доходом более 20 млн руб. становится плательщиком НДС. Организация остается на УСН, но дополнительно:

- Платит НДС по ставке 5% (или 7%)

- Подает декларацию по НДС ежеквартально

- Выставляет счета-фактуры с НДС

Новая форма декларации

С отчетности за 2025 год действует обновленная форма (приказ ФНС от 02.10.2024 № ЕД-7-3/813@):

- Обновлены штрих-коды

- Добавлены поля для детализации

- Изменена нумерация некоторых строк

Расширение перечня расходов на УСН 15%

С 2026 года на УСН «Доходы минус расходы» открытый перечень расходов по правилам главы 25 НК РФ (как на ОСНО). ООО сможет учитывать больше затрат.

Ужесточение региональных льгот

С 2026 года регионы могут устанавливать пониженные ставки УСН только для видов деятельности, определенных Правительством РФ. Многие ООО могут потерять льготные ставки.

Декларация УСН для ООО имеет существенные отличия от отчетности ИП: более ранний срок подачи (25 марта), обязательная электронная подача при доходе более 1 млн руб., лимит уменьшения налога 50% на УСН «Доходы» и наличие КПП в реквизитах. Организации также обязаны вести бухучет и сдавать бухгалтерскую отчетность, что создает дополнительную нагрузку по сравнению с индивидуальными предпринимателями.