Содержание:

Внимание! Декларацию УСН для ООО нужно сдать до 28 марта. Получите её сейчас.

Заполните декларацию УСН онлайн

Укажите ваши доходы, расходы и другую необходимую информацию, чтобы сервис мог автоматически рассчитать налог и сформировать готовую декларацию УСН.

Дата обновления:

Декларация УСН для ИП: отличия и правила заполнения

- 4 февраля 2026

- Просмотров:

Декларация УСН для индивидуальных предпринимателей имеет ряд особенностей по сравнению с отчетностью организаций. Главные отличия касаются учета страховых взносов, сроков подачи и способов отправки. Для ИП без работников действуют дополнительные правила уменьшения налога. Разберем ключевые моменты заполнения декларации для индивидуальных предпринимателей.

Основные отличия декларации ИП от ООО

Сроки подачи

ИП: до 25 апреля года, следующего за отчетным (за 2025 год — до 28 апреля 2026)

ООО: до 25 марта года, следующего за отчетным (за 2025 год — до 25 марта 2026)

Важно! У ИП на месяц больше времени для подачи декларации.

Способы подачи

ИП может подать декларацию:

- Электронно через личный кабинет ФНС (бесплатно)

- Через оператора ЭДО

- На бумаге лично или по почте (в любом случае, независимо от дохода)

ООО обязано подавать электронно:

- При среднесписочной численности более 100 человек — обязательно

- При доходе более 1 млн руб. — через операторов ЭДО

Важно! ИП сохраняет право подавать декларацию на бумаге даже при больших доходах.

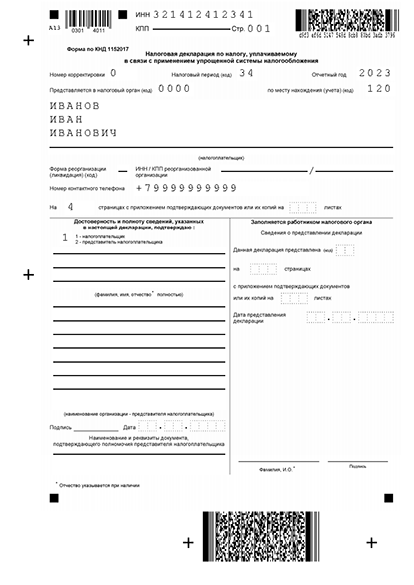

Декларация УСН

Пример заполнения декларации УСН -

Страховые взносы

ИП платит взносы за себя:

- Фиксированные: 49 500 руб. в 2025 году (53 658 руб. в 2026)

- Дополнительные 1%: с дохода свыше 300 000 руб.

ООО платит взносы только за работников

Как учитываются в декларации:

УСН «Доходы» 6%:

- ИП без работников: может уменьшить налог на 100% уплаченных взносов

- ИП с работниками: может уменьшить налог максимум на 50%

УСН «Доходы минус расходы» 15%:

- Взносы включаются в расходы (строки 220-223 раздела 2.2)

Особенности для ИП без работников на УСН «Доходы» 6%

ИП без наемных работников имеет главное преимущество: возможность уменьшить налог на 100% уплаченных страховых взносов.

Код налогоплательщика

Строка 102 раздела 2.1.1:

- Код 2 — для ИП без работников

- Код 1 — для ИП с работниками

Этот код определяет лимит уменьшения налога.

Уменьшение налога на взносы

Формула уменьшения:

- Рассчитываем налог: Доходы × 6%

- Вычитаем взносы (максимум 100% налога)

- К уплате: Налог минус взносы (но не менее 0)

Пример:

Доходы за год: 2 000 000 руб.

Налог: 120 000 руб. (2 000 000 × 6%)

Взносы уплачены: 69 000 руб. (49 500 фикс. + 19 500 доп. 1%)

К уплате: 51 000 руб. (120 000 - 69 000)

Важно! Взносы должны быть фактически уплачены в том периоде, за который уменьшается налог.

Подайте декларацию УСН за 15 минут

Автоматический расчет налога на основе ваших данных. Проверка всех показателей и контрольных соотношений. Электронная подача в налоговую с подтверждением приема.

Строки для заполнения взносов

Строки 140-143 раздела 2.1.1: Указываются уплаченные страховые взносы нарастающим итогом по периодам.

Строки 150-153 (новая форма 2026): Указываются взносы ИП за себя по статье 430 НК РФ (для детализации).

Правило учета: Взносы учитываются в том периоде, когда они фактически уплачены. Если уплатили в 1 квартале — уменьшают аванс за 1 квартал.

Расчет взносов 1% для ИП

Дополнительные страховые взносы 1% имеют особенности расчета в зависимости от объекта УСН.

УСН «Доходы» 6%

До 2026 года: База = все доходы

Формула: (Доходы - 300 000) × 1%

Пример:

Доходы: 3 000 000 руб.

Взнос 1%: (3 000 000 - 300 000) × 1% = 27 000 руб.

С 2026 года: правила не меняются

УСН «Доходы минус расходы» 15%

До 2026 года: База = все доходы (без вычета расходов)

Формула: (Доходы - 300 000) × 1%

С 2026 года: База = доходы минус расходы

Формула: (Доходы - Расходы - 300 000) × 1%

Максимальный размер: 321 818 руб.

Пример для 2026 года:

Доходы: 5 000 000 руб.

Расходы: 4 000 000 руб.

Взнос 1%: (5 000 000 - 4 000 000 - 300 000) × 1% = 7 000 руб.

Важно! Это существенное изменение для ИП на УСН 15% с 2026 года.

Получите готовую декларацию УСН

Сервис автоматически заполнит все разделы, проверит контрольные соотношения и позволит отправить отчёт в налоговую по защищенному каналу. Подтверждение о приеме придет на ваш email.

Когда ИП с работниками = ИП без работников

Есть ситуации, когда ИП фактически имеет работников, но может применять правила для ИП без работников.

Работники уволены до конца года: Если последний работник уволен до 31 декабря, в годовой декларации можно указать код 2 и уменьшить налог на 100%.

Работники не получали зарплату: Если в течение года не было начислений зарплаты и взносов за работников — можно применить код 2.

Договоры ГПХ: Исполнители по гражданско-правовым договорам не считаются работниками. ИП остается «без работников» и может уменьшать налог на 100%.

Заполнение декларации: пошаговая инструкция для ИП

Титульный лист

ИНН: 12 цифр ИП (КПП не заполняется — прочерки)

Номер корректировки: 0 (для первичной декларации)

Налоговый период: 34 (за год)

Отчетный год: 2025

Код налогового органа: 4 цифры ИФНС

Объект налогообложения:

- 1 — для «Доходы» 6%

- 2 — для «Доходы минус расходы» 15%

ФИО: полностью, как в паспорте

Подпись: личная подпись ИП, код 1

Для УСН «Доходы» 6%: раздел 2.1.1

Строка 102: 2 (если нет работников) или 1 (если есть)

Строки 110-113: доходы нарастающим итогом из КУДиР (графа 4)

Строки 120-123: налоговая ставка (обычно 6)

Строки 130-133: исчисленный налог (доходы × ставка / 100)

Строки 140-143: уплаченные страховые взносы нарастающим итогом

Расчет налога к уплате: минимум из (исчисленный налог - взносы) и 50% от исчисленного налога (для ИП с работниками) или без ограничения (для ИП без работников)

Для УСН «Доходы минус расходы» 15%: раздел 2.2

Строка 201: 2 (если нет работников) или 1 (если есть)

Строки 210-213: доходы нарастающим итогом

Строки 220-223: расходы нарастающим итогом (включая страховые взносы)

Строки 230-233: налоговая ставка (обычно 15)

Строки 240-243: налоговая база (доходы - расходы - убытки прошлых лет)

Строки 270-273: исчисленный налог (база × ставка / 100)

Строка 280: минимальный налог (доходы × 1%)

Частые ошибки ИП при заполнении декларации

Ошибка 1: Неправильный код налогоплательщика

Неправильно: ИП уволил работников в декабре, но указал код 1 в строке 102.

Правильно: Если на 31 декабря работников нет — указывается код 2, даже если они были в течение года.

Ошибка 2: Превышение лимита уменьшения

Неправильно: ИП с работниками уменьшил налог на 80% за счет взносов.

Правильно: ИП с работниками может уменьшить налог максимум на 50%, даже если взносов уплатил больше.

Ошибка 3: Учет взносов не в том периоде

Неправильно: Взносы уплатили в январе 2026, но учли в декларации за 2025 год.

Правильно: Взносы уменьшают налог того периода, когда они фактически уплачены. Уплата в январе 2026 — уменьшит аванс 1 квартала 2026.

Ошибка 4: Неправильный расчет взносов 1%

Неправильно (с 2026 года): ИП на УСН 15% рассчитал взнос 1% от всех доходов.

Правильно (с 2026 года): ИП на УСН 15% рассчитывает взнос 1% от прибыли (доходы минус расходы).

Ошибка 5: Заполнение КПП для ИП

Неправильно: В поле КПП на титульном листе указаны нули.

Правильно: ИП не имеет КПП. В этом поле ставятся прочерки.

Создайте декларацию УСН без ошибок

Автоматический расчет налога с учетом статуса налогоплательщика, правильное применение вычетов по страховым взносам и проверка контрольных соотношений перед отправкой. Сервис заполнит все разделы в соответствии с требованиями ФНС.

Ключевые изменения для ИП в 2026 году

Новый расчет взносов 1% на УСН 15%

С 2026 года ИП на УСН «Доходы минус расходы» будут рассчитывать дополнительные взносы от прибыли, а не от всех доходов. Это существенно снизит размер взносов для ИП с большими расходами.

Рост фиксированных взносов

Фиксированные взносы ИП в 2026 году: 57 390 руб. (рост на 15,9% по сравнению с 2025 годом).

НДС при доходах свыше 20 млн руб.

С 2026 года ИП на УСН с доходом более 20 млн руб. становится плательщиком НДС, но остается на УСН. Понадобится подавать две декларации: по УСН и по НДС.

Новая форма декларации

С отчетности за 2025 год (подается в 2026) действует обновленная форма декларации (приказ ФНС от 02.10.2024 № ЕД-7-3/813@) с новыми строками для детального учета взносов ИП.

Декларация УСН для ИП отличается от отчетности организаций прежде всего возможностью уменьшать налог на страховые взносы. ИП без работников может снизить налог на 100% уплаченных взносов, что существенно сокращает налоговую нагрузку. Главное — правильно рассчитать и своевременно уплатить страховые взносы, указать корректный код налогоплательщика и не превысить лимиты уменьшения.