Закрывающая декларация УСН при закрытии ИП

- 4 февраля 2026

- Просмотров:

- Автор статьи: astral

При прекращении деятельности индивидуального предпринимателя необходимо подать последнюю декларацию по УСН за неполный год. Это специальная закрывающая декларация с кодом налогового периода 50. Срок подачи — не позднее 25 числа месяца, следующего за месяцем внесения записи в ЕГРИП о прекращении деятельности. Разберем правила заполнения и расчета налога при закрытии ИП.

Когда подается закрывающая декларация

Основания для подачи

Прекращение деятельности ИП:

- Добровольная ликвидация по заявлению предпринимателя

- Прекращение по решению суда

- Смерть предпринимателя (декларацию подают наследники или представители)

- Банкротство ИП

Утрата права на УСН: Если ИП утратил право на УСН (превысил лимиты), подается другая декларация с кодом 95 или 96. Это не закрывающая декларация.

Важно! Закрывающая декларация подается только при полном прекращении деятельности ИП, а не при смене режима налогообложения.

Дата прекращения деятельности

Официальная дата: Дата внесения записи в ЕГРИП о прекращении деятельности ИП.

Где посмотреть:

- Выписка из ЕГРИП

- Лист записи ЕГРИП (выдается при закрытии)

- Личный кабинет на сайте ФНС

От этой даты отсчитывается срок подачи закрывающей декларации.

Закройте ИП и подайте декларацию онлайн

Сервис на сайте создаст все необходимые документы. Автоматический расчет всех показателей на основе ваших данных. Скачайте или подайте онлайн.

Срок подачи закрывающей декларации

Общее правило: Не позднее 25 числа месяца, следующего за месяцем внесения записи в ЕГРИП.

Примеры:

Дата закрытия ИП: 12 февраля 2026

Срок подачи: до 25 марта 2026

Дата закрытия ИП: 28 марта 2026

Срок подачи: до 25 апреля 2026

Дата закрытия ИП: 5 декабря 2026

Срок подачи: до 25 января 2027

Важно! Срок исчисляется от месяца внесения записи в ЕГРИП, а не от даты подачи заявления о закрытии.

Перенос срока на выходные

Если 25 число выпадает на выходной или праздник, срок переносится на ближайший рабочий день.

Пример: 25 марта 2026 — вторник (рабочий день), срок не переносится.

Подготовка закрывающей декларации

Автоматический расчет налога за неполный год. Правильный код периода, расчет пропорционально отработанным месяцам.

Код налогового периода при закрытии

В закрывающей декларации: Код 50 — прекращение деятельности (реорганизация, ликвидация)

Другие коды (не для закрытия):

- 34 — календарный год (обычная декларация)

- 95 — переход на иной режим с начала года

- 96 — переход на иной режим в течение года

Важно! Код 50 используется только при полном прекращении деятельности ИП.

Особенности заполнения закрывающей декларации

Титульный лист

Налоговый период: Код 50

Отчетный год: Год, в котором внесена запись в ЕГРИП о прекращении деятельности.

Пример: закрыли ИП 12 февраля 2026 → отчетный год 2026

ИНН: Указывается ИНН предпринимателя (даже после закрытия ИНН остается)

ФИО: Полное ФИО предпринимателя

Подпись:

- Личная подпись ИП

- Если ИП умер — подпись наследника или представителя с доверенностью

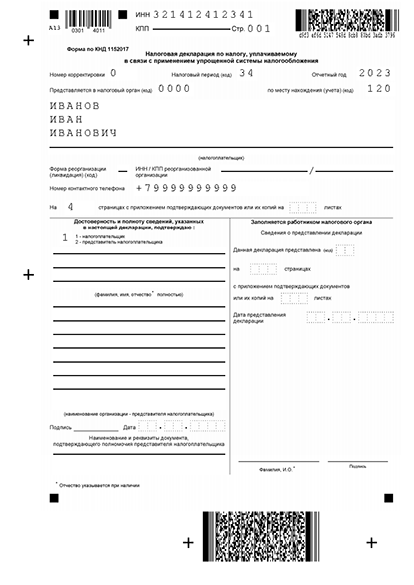

Декларация УСН

Пример заполнения декларации УСН -

Расчетные разделы

Для УСН «Доходы» — раздел 2.1.1:

Строка 102:

- Код 2 (если не было работников)

- Код 1 (если были работники)

Строки 110-113: Заполняются только строки за фактически отработанные периоды.

Пример: закрылись в феврале 2026

- Строка 110 (за 1 квартал) — доход за январь-февраль

- Строки 111-113 — прочерки (эти периоды не отработаны)

Строки 120-123: Налоговая ставка (обычно 6)

Строки 130-133: Исчисленный налог только за отработанные периоды

Строки 140-143: Страховые взносы, фактически уплаченные до даты закрытия

Расчет налога за неполный период

Принцип: Налог рассчитывается только за фактически отработанные дни/месяцы.

Для УСН «Доходы» 6%: Налог = (Доходы с начала года до даты закрытия) × 6% - Уплаченные взносы - Уплаченные авансы

Для УСН «Доходы минус расходы» 15%: Налог = (Доходы - Расходы) × 15% - Уплаченные авансы

Минимальный налог проверяется только при закрытии за полный год. Если закрылись в середине года — минимальный налог не применяется.

Авансовые платежи за текущий год

Если авансы уже уплачены

Ситуация: ИП уплатил аванс за 1 квартал 2026, а закрылся в феврале 2026.

Как быть:

- В декларации указывается уплаченный аванс

- Налог за неполный период может быть меньше аванса

- Переплата возвращается по заявлению или засчитывается в счет долгов

Пример:

Аванс за 1 кв. 2026: 50 000 руб. (уплачен)

Доход январь-февраль: 300 000 руб.

Налог: 18 000 руб. (300 000 × 6%)

Переплата: 32 000 руб. (50 000 - 18 000)

Если авансы не уплачены

Ситуация: ИП закрылся в марте, аванс за 1 квартал не успел уплатить.

Как быть:

- Рассчитывается налог за январь-март

- Уплачивается вместе с подачей закрывающей декларации

- Срок уплаты такой же, как срок подачи декларации

Сдайте декларацию УСН онлайн

Сервис автоматически заполнит все разделы, проверит контрольные соотношения и позволит отправить отчёт в налоговую по защищенному каналу. Подтверждение о приеме придет на ваш email.

Страховые взносы при закрытии ИП

Фиксированные взносы

Расчет пропорционально: Фиксированные взносы рассчитываются за полные месяцы работы + дни в неполном месяце.

Формула: Взнос = (Годовой взнос / 12 × Полные месяцы) + (Годовой взнос / 12 / Дни в месяце × Отработанные дни)

Пример (закрытие 12 февраля 2026):

Годовой взнос 2026: 57 390 руб.

Полные месяцы: 1 (январь)

Неполный месяц: февраль (12 дней из 28)

Взнос = (57 390 / 12 × 1) + (57 390 / 12 / 28 × 12)

Взнос = 4 782,50 + 2 048,21 = 6 830,71 руб.

Дополнительные взносы 1%

Рассчитываются от фактического дохода: (Доход с начала года до даты закрытия - 300 000) × 1%

Срок уплаты: Можно уплатить до подачи закрывающей декларации, чтобы уменьшить налог.

Важно! Взносы уменьшают налог только если фактически уплачены до подачи декларации.

Что с долгами и переплатами

Переплата по налогу

Как вернуть:

- Подать заявление о возврате в ФНС

- Указать банковские реквизиты

- ФНС вернет деньги в течение 1 месяца

Автоматический зачет: Если есть долги по другим налогам или штрафам, переплата автоматически зачтется.

Недоимка по налогу

Обязанность уплаты: Закрытие ИП не списывает долги. Недоимку нужно погасить.

Последствия неуплаты:

- Взыскание через судебных приставов

- Блокировка счетов (если не закрыты)

- Ограничения на выезд за границу (при долге более 30 000 руб.)

Важно! ИП как физическое лицо продолжает отвечать по долгам бизнеса личным имуществом.

Отличия от обычной годовой декларации

Код периода

Закрывающая декларация: код 50

Обычная декларация: код 34

Период расчета

Закрывающая: с 1 января до даты внесения записи в ЕГРИП

Обычная: весь календарный год (с 1 января по 31 декабря)

Срок подачи

Закрывающая: до 25 числа месяца, следующего за месяцем закрытия

Обычная ИП: до 25 апреля следующего года

Минимальный налог

Закрывающая: не применяется при закрытии в середине года

Обычная: применяется за полный год на УСН 15%

Подайте декларацию УСН за 15 минут

Автоматический расчет налога на основе ваших данных. Проверка всех показателей и контрольных соотношений. Электронная подача в налоговую с подтверждением приема.

Типичные ошибки при подаче закрывающей декларации

Ошибка 1: Неправильный код периода

Неправильно: В закрывающей декларации указан код 34 (календарный год)

Правильно: Код 50 (прекращение деятельности)

Ошибка 2: Расчет за полный год

Неправильно: ИП закрылся в марте, но рассчитал налог за весь 2026 год

Правильно: Налог рассчитывается только с 1 января по дату внесения записи в ЕГРИП

Ошибка 3: Включение дохода после закрытия

Неправильно: ИП закрылся 15 марта, но включил в декларацию доход, полученный 20 марта

Правильно: Доходы учитываются только до даты внесения записи в ЕГРИП. Доходы после закрытия облагаются НДФЛ как доходы физического лица.

Ошибка 4: Пропуск уплаченных авансов

Неправильно: Не учтен аванс, уплаченный за 1 квартал до закрытия

Правильно: Все уплаченные авансы вычитаются при расчете налога к доплате

Ошибка 5: Неправильный расчет взносов

Неправильно: Уплачены фиксированные взносы за полный год при закрытии в середине года

Правильно: Взносы рассчитываются пропорционально отработанным месяцам и дням

Порядок действий при закрытии ИП

Шаг 1: Подача заявления о закрытии Форма Р26001 в налоговую по месту регистрации

Шаг 2: Получение листа записи ЕГРИП В течение 5 рабочих дней с даты подачи заявления

Шаг 3: Расчет налога и взносов За период с 1 января до даты внесения записи в ЕГРИП

Шаг 4: Уплата взносов Фиксированные + 1% (если есть) до подачи декларации

Шаг 5: Заполнение декларации Код периода 50, расчет за неполный год

Шаг 6: Подача декларации До 25 числа месяца, следующего за месяцем закрытия

Шаг 7: Уплата налога В тот же срок, что и подача декларации

Шаг 8: Закрытие расчетного счета После полного расчета с бюджетом

Закрывающая декларация УСН при прекращении деятельности ИП подается с кодом налогового периода 50 в срок до 25 числа месяца, следующего за месяцем внесения записи в ЕГРИП. Налог рассчитывается только за фактически отработанный период с начала года до даты закрытия. Страховые взносы также рассчитываются пропорционально. Главное — правильно указать код периода и не включать доходы, полученные после официального закрытия ИП.